DESIGN E ARQUITETURA

Estrutura formal do método VORTEX ARC

Esta página descreve a arquitetura técnica do método VORTEX ARC: seus componentes, relações, limites e fluxo operacional.

O foco aqui não é o “porquê”, mas o como.

______________________________________

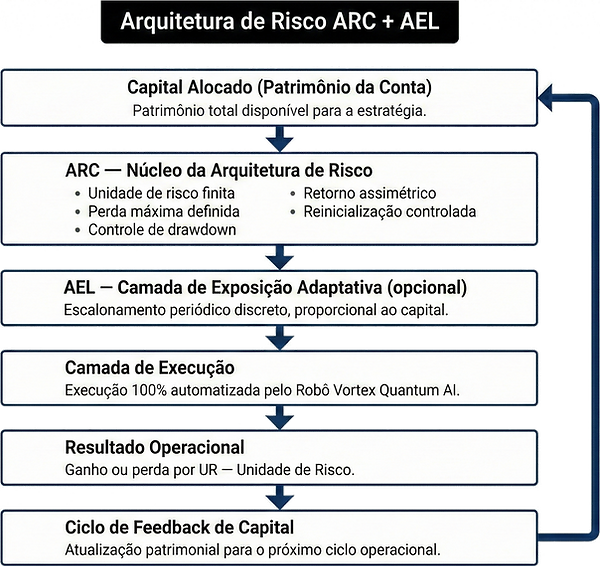

Visão geral da arquitetura

O VORTEX ARC é uma arquitetura de risco modular projetada para operar capital em ambientes probabilísticos.

Ele separa claramente:

-

estratégia (motor de decisão)

-

arquitetura de risco (estrutura de contenção)

-

execução (agente automatizado)

Essa separação é o que permite controle, repetibilidade e sobrevivência.

______________________________________

Componentes principais

1. Estratégia (Motor)

A estratégia é o gerador de sinais.

Ela define:

-

quando operar

-

em quais condições

-

com quais critérios estatísticos

A estratégia não controla capital, exposição ou escala.

Ela apenas produz decisões.

____________________________________

2. ARC — Asymmetric Risk Compartment Framework

O ARC é o núcleo estrutural do método.

Ele define:

-

a Unidade de Risco (UR)

-

a perda máxima por unidade

-

a compartimentação do capital

-

a reinicialização após ruína local

O ARC não busca evitar perdas.

Ele define como perder sem colapsar o sistema.

__________________________________

3. Unidade de Risco (UR)

A UR é a menor célula operacional do sistema.

Características formais:

-

capital fixo e discreto

-

risco máximo conhecido (100% da UR)

-

independência estatística das demais unidades

-

encerramento definitivo em caso de ruína

Cada UR representa uma tentativa finita.

__________________________________

4. Compartimentação de risco

O capital não é exposto como um bloco único.

Ele é dividido em múltiplas URs independentes, o que permite:

-

falhas locais controladas

-

eliminação de risco sistêmico

-

isolamento de drawdowns

A perda de uma UR não afeta as demais.

___________________________________

5. Payoff assimétrico

O sistema é desenhado para:

-

aceitar muitas perdas pequenas

-

capturar ganhos raros e desproporcionais

O ARC não depende de alta taxa de acerto.

Ele depende de assimetria estatística positiva.

_______________________________________

6. Reset e reinicialização

Quando uma UR atinge ruína:

-

ela é encerrada

-

não é resgatada

-

não é reforçada

Não existe martingale, média de preço ou recuperação forçada.

A reinicialização ocorre apenas por:

-

capital externo consciente, ou

-

autofinanciamento via lucros prévios

__________________________________

7. Autofinanciamento progressivo

Parte dos lucros gerados é:

-

segregada

-

utilizada para criar novas URs

Isso reduz:

-

dependência de novos aportes

-

impacto emocional

-

risco líquido ao longo do tempo

O lucro passa a funcionar como seguro do próprio sistema.

_____________________________________

8. Filtros temporais e regime

O sistema não opera continuamente.

A execução ocorre apenas quando há alinhamento de:

-

horário

-

dia

-

regime estatístico

Isso reduz ruído, overtrading e exposição desnecessária.

________________________________

Execução operacional

A execução é 100% automatizada, realizada exclusivamente pelo:

Robô Vortex Quantum AI

Funções do agente:

-

executar ordens

-

respeitar limites de UR

-

aplicar filtros temporais

-

interromper operações em regime adverso

O robô não toma decisões discricionárias.

Ele executa parâmetros previamente definidos.

Camada opcional — AEL (Adaptive Exposure Layer)

A AEL é uma camada complementar, aplicada após o ARC.

Função:

-

ajustar a escala de exposição de forma proporcional ao capital

Características:

-

ajuste discreto e periódico

-

sem alteração de estratégia

-

sem modificação do risco relativo

-

totalmente subordinada ao ARC

Relação formal:

ARC define o risco.

AEL define a escala.

A AEL aumenta a variabilidade absoluta dos resultados, mantendo o risco relativo constante.

_________________________________

Fluxo operacional simplificado

-

Capital é dividido em URs

-

Estratégia gera sinal

-

ARC valida risco

-

Robô executa operação

-

UR encerra em ganho ou ruína

-

Lucros alimentam novas URs

-

AEL ajusta escala (se ativada)

-

Ciclo reinicia

___________________________________

Limites formais da arquitetura

O VORTEX ARC:

-

não elimina risco

-

não suaviza resultados

-

não garante retorno

-

não opera capital de terceiros

Ele organiza exposição de forma explícita e controlada.

__________________________________

Conclusão técnica

O VORTEX ARC é uma arquitetura projetada para:

-

sobreviver a sequências adversas

-

operar sob incerteza

-

explorar assimetria estatística

-

manter integridade estrutural ao longo do tempo

Tudo o que ocorre acima dessa arquitetura - estratégia, escala, expectativa - é secundário.

📌 Evidências estatísticas e resultados históricos dessa arquitetura estão documentados na página Evidências Operacionais.